Siete entidades financieras redujeron sus tasas para préstamos UVA y generaron alivio en las cuotas mensuales. El mercado busca recuperarse tras meses de caída en el otorgamiento de créditos

En medio de un escenario económico marcado por la desaceleración de la inflación y una mayor estabilidad financiera, varios bancos comenzaron a reducir las tasas de interés de los créditos hipotecarios UVA, una señal que busca reactivar un mercado que venía golpeado durante los últimos meses.

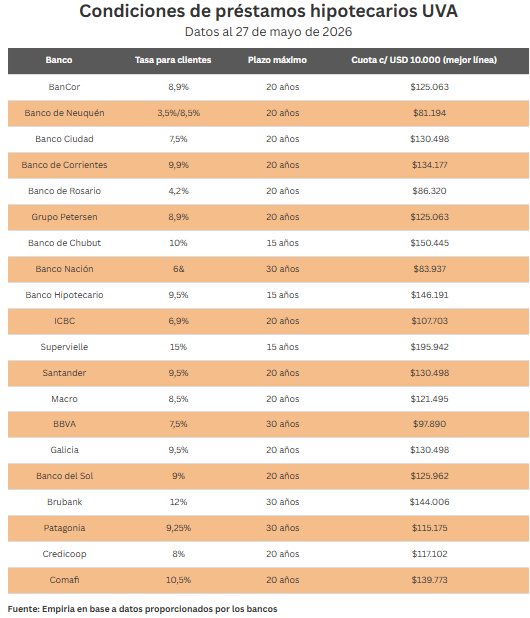

Según un relevamiento publicado por Infobae, siete entidades financieras decidieron bajar las tasas de sus préstamos hipotecarios, mejorando las condiciones para quienes buscan comprar, construir o refaccionar una vivienda. La medida impacta especialmente en las cuotas iniciales, uno de los factores más observados por las familias argentinas a la hora de tomar deuda a largo plazo.

Entre los movimientos más destacados aparece el Banco de Corrientes, que redujo su tasa del 12% al 9,9%, mientras que el Banco Hipotecario bajó del 10,5% al 9,5%. También el Banco Provincia ajustó sus líneas, aunque en su caso fuera del esquema UVA, llevando su tasa del 39,2% al 31,2%.

Qué bancos ofrecen las cuotas más bajas

El informe revela una fuerte competencia entre entidades financieras para captar clientes. Actualmente, algunas de las cuotas más bajas del sistema bancario argentino se encuentran en bancos provinciales y entidades privadas que buscan posicionarse en el mercado hipotecario.

De acuerdo al relevamiento, las cuotas por cada USD 10.000 financiados oscilan entre los $81.194 y los $195.942, dependiendo de la tasa aplicada y las condiciones del crédito.

El Banco Nación continúa apareciendo entre las opciones más competitivas para clientes que acreditan haberes, con tasas cercanas al 6% anual, mientras que otras entidades como ICBC, BBVA, Macro, Galicia y Santander también ajustaron sus propuestas en los últimos meses.

La mayoría de los bancos financia entre el 70% y el 80% del valor de la propiedad y exige que la cuota no supere entre el 25% y el 30% de los ingresos familiares demostrables.

Un mercado hipotecario que busca recuperarse

La reducción de tasas aparece luego de varios meses de desaceleración en el otorgamiento de créditos hipotecarios. Datos del Banco Central mostraron que abril de 2026 fue el peor mes en 18 meses para el sector, con apenas USD 122 millones desembolsados en préstamos hipotecarios en todo el país.

Especialistas atribuyen esa caída al aumento de tasas registrado durante la segunda mitad de 2025 y a la pérdida de poder adquisitivo de muchas familias, que quedaron fuera de las condiciones de acceso exigidas por los bancos.

Sin embargo, el nuevo escenario económico y la competencia entre entidades financieras vuelven a encender expectativas de recuperación en el sector inmobiliario y de la construcción.

El desafío de los créditos UVA

A pesar del renovado interés, los créditos UVA continúan generando cautela entre muchos argentinos debido al recuerdo de los fuertes aumentos de cuotas registrados durante los años de alta inflación.

El sistema ajusta el capital adeudado por inflación, lo que puede provocar incrementos mensuales en las cuotas. No obstante, con una inflación en desaceleración y tasas más bajas, los bancos apuestan a recuperar la confianza de quienes necesitan financiamiento para acceder a una vivienda.

El Gobierno Nacional también observa con atención la evolución del mercado hipotecario, ya que considera al crédito como una herramienta clave para impulsar la actividad económica, el consumo y la construcción privada.

Para miles de familias argentinas, la baja de tasas vuelve a poner sobre la mesa una pregunta que parecía lejana hace algunos años: ¿es nuevamente posible acceder a la casa propia?